Współczesny rynek finansowy oferuje szeroki wachlarz produktów kredytowych, które mogą pomóc w realizacji życiowych planów – od zakupu mieszkania, przez rozwój firmy, aż po zaspokojenie nagłych potrzeb finansowych. Jednakże, podpisanie umowy kredytowej to decyzja o ogromnych, często wieloletnich konsekwencjach finansowych. Dokumenty te, często liczące dziesiątki stron, naszpikowane są skomplikowanym językiem prawnym, klauzulami odsyłającymi i drobnym drukiem, które dla przeciętnego konsumenta są niemal niemożliwe do pełnego zrozumienia. To właśnie w tym momencie pojawia się fundamentalne pytanie: czy znasz wszystkie konsekwencje zobowiązania, które zamierzasz podjąć? Bez profesjonalnego wsparcia, ryzyko kredytowe staje się realne, a wraz z nim możliwość wpadnięcia w pułapki w umowie bankowej, które mogą zaważyć na Twojej stabilności finansowej.

Dlatego kluczowe staje się zabezpieczenie swoich interesów jeszcze przed związaniem się z bankiem. Kancelaria Adwokacka Patryk Kruczek, z wieloletnim doświadczeniem w sporach bankowych, oferuje kompleksową usługę, która ma na celu ochronę kredytobiorców. Nasza misja to zapewnienie, że każda umowa kredytowa jest w pełni zrozumiała, uczciwa i bezpieczna dla klienta. W niniejszym artykule przyjrzymy się, dlaczego gruntowna analiza umowy kredytowej przed podpisaniem jest nie tylko dobrą praktyką, ale wręcz koniecznością w obliczu złożoności współczesnych produktów finansowych.

Dlaczego analiza umowy kredytowej przed podpisaniem jest kluczowa dla Twojego bezpieczeństwa finansowego?

W obliczu rosnącej złożoności produktów finansowych, zrozumienie każdego aspektu umowy kredytowej stało się wyzwaniem dla wielu konsumentów. Banki, dążąc do ochrony własnych interesów, formułują dokumenty w sposób, który często pozostawia pole do interpretacji lub ukrywa mniej korzystne dla klienta warunki. Brak świadomości tych niuansów może prowadzić do poważnego ryzyka kredytowego, które ujawni się dopiero po latach.

Kluczowe znaczenie analizy przed podpisaniem umowy wynika z kilku faktów. Po pierwsze, umowa kredytowa to dokument, który wiąże strony przez długi okres – często 20, 25, a nawet 30 lat. W tym czasie warunki rynkowe, stopy procentowe (takie jak na przykład `wibor`), a nawet Twoja osobista sytuacja finansowa, mogą ulec znaczącym zmianom. Niezrozumienie mechanizmów zmiennego oprocentowania, klauzul indeksacyjnych czy waloryzacyjnych może skutkować nagłym wzrostem rat, znacznie przekraczającym Twoje pierwotne szacunki. Przykładowo, problemy z `kredyty frankowe` i `kredyty euro` w przeszłości wyraźnie pokazały, jak drastycznie niekorzystne dla kredytobiorców mogą być niedostatecznie zabezpieczone umowy walutowe. Tysiące Polaków doświadczyło na własnej skórze, jak ignorowanie ryzyka kursowego i niezrozumienie mechanizmów indeksacji, doprowadziło do utraty majątku i lat walki w sądach. Szacuje się, że wartość przeciętnego kredytu hipotecznego w Polsce wynosi obecnie ponad 300 000 zł, co podkreśla skalę potencjalnego ryzyka i konsekwencji nieprzemyślanej decyzji.

Po drugie, wiele umów bankowych zawiera tzw. klauzule abuzywne, czyli postanowienia, które kształtują prawa i obowiązki konsumenta w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy. Identyfikacja takich klauzul przed podpisaniem umowy jest znacznie łatwiejsza i bardziej efektywna niż próba ich zakwestionowania po latach. Prawnik przed kredytem potrafi wskazać te fragmenty, które mogą być w przyszłości podstawą do sporu z bankiem, a nawet unieważnienia części umowy.

Po trzecie, analiza to nie tylko weryfikacja pod kątem prawnym, ale także finansowym. Pozwala ona na ocenę realnych kosztów kredytu, uwzględniając wszystkie opłaty, prowizje, ubezpieczenia (często narzucane i zawyżone) oraz potencjalne koszty dodatkowe. W ten sposób możesz porównać oferty różnych banków nie tylko na podstawie nominalnej raty, ale przede wszystkim na bazie rzeczywistego rocznego kosztu. Dzięki temu unikasz niespodzianek i masz pewność, że podejmujesz świadomą decyzję.

Jakie pułapki w umowie bankowej czyhają na kredytobiorców i jak ich unikać?

Umowy kredytowe, szczególnie te oferowane przez duże instytucje finansowe, są projektowane w taki sposób, aby maksymalizować zysk banku, często kosztem konsumenta. Bez fachowej wiedzy, łatwo przeoczyć fragmenty, które stanowią prawdziwe pułapki w umowie bankowej. Zrozumienie najczęstszych z nich to pierwszy krok do zabezpieczenia swoich finansów.

Jedną z najbardziej znanych pułapek są ukryte koszty. Banki często prezentują atrakcyjną stopę procentową, lecz rzeczywisty koszt kredytu znacznie wzrasta przez szereg dodatkowych opłat: prowizje za udzielenie kredytu, opłaty przygotowawcze, koszty ubezpieczeń (np. na życie, od utraty pracy, niskiego wkładu własnego), a także opłaty za wcześniejszą spłatę. Niektóre z tych opłat są dozwolone prawnie, ale inne mogą być zawyżone lub nieuzasadnione, a `prawnik przed kredytem` jest w stanie je zidentyfikować. Warto również zwrócić uwagę na tzw. „cross-selling”, czyli warunkowanie korzystniejszych warunków kredytu zakupem innych produktów banku (np. karty kredytowej, konta bankowego z płatnymi usługami), które generują dodatkowe, długoterminowe koszty.

Kolejnym obszarem ryzyka są klauzule zmiennego oprocentowania, które opierają się na wskaźnikach takich jak `wibor`. Wielu kredytobiorców nie zdaje sobie sprawy z tego, jak działa ten mechanizm i jakie ryzyko wiąże się ze wzrostem stóp procentowych. Historia pokazuje, że wahania wskaźników mogą drastycznie zwiększyć wysokość raty, nawet o kilkadziesiąt procent w krótkim czasie. Profesjonalna analiza pomoże ocenić, czy umowa zawiera mechanizmy zabezpieczające klienta przed nadmiernym wzrostem oprocentowania, czy też całe ryzyko przenoszone jest na kredytobiorcę.

Nie można również zapominać o klauzulach waloryzacyjnych i indeksacyjnych. To właśnie one były źródłem problemów w przypadku `kredyty frankowe`. Umowy te często pozwalały bankom na dowolne przeliczanie kwot kredytu na podstawie wewnętrznych kursów bankowych, co okazało się wysoce niekorzystne dla konsumentów. Choć po wyrokach TSUE sytuacja uległa zmianie, wciąż można napotkać na podobne mechanizmy w innych typach umów.

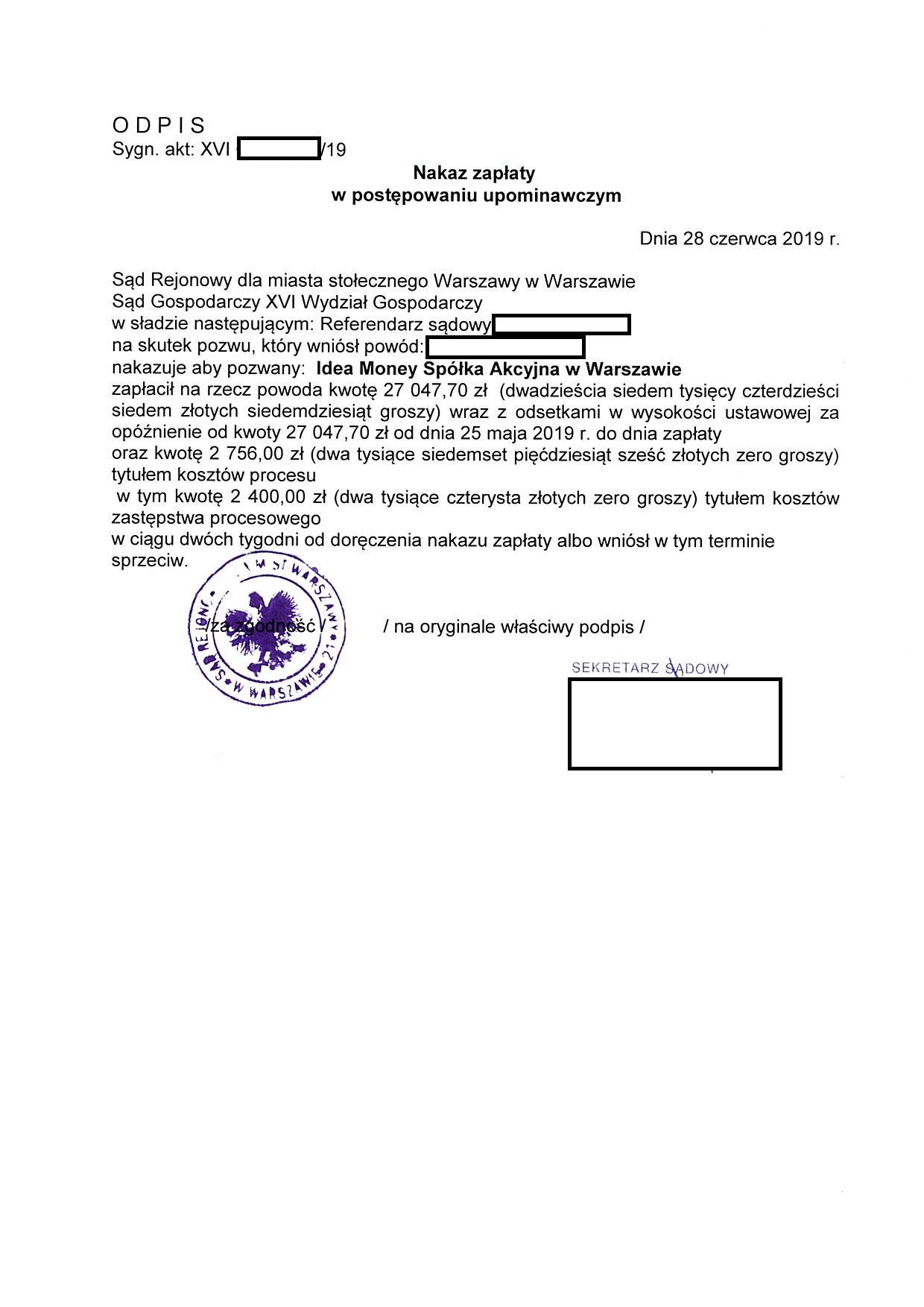

Wreszcie, warto wspomnieć o sankcjach za niespłacenie kredytu. Umowy często zawierają surowe postanowienia dotyczące windykacji, naliczania odsetek za opóźnienie czy procedur wypowiedzenia umowy. Zrozumienie tych konsekwencji przed podpisaniem jest niezwykle ważne, aby w pełni ocenić swoje możliwości i potencjalne `ryzyko kredytowe`. W niektórych przypadkach, gdy bank naruszył przepisy Prawa bankowego lub Ustawy o kredycie konsumenckim, kredytobiorcy może przysługiwać `sankcja kredytu darmowego`, co jest potężnym narzędziem w rękach świadomego konsumenta, choć jej zastosowanie wymaga spełnienia określonych warunków i często wsparcia prawnego.

Rola prawnika przed kredytem w zabezpieczaniu Twoich interesów

Podpisanie umowy kredytowej jest jednym z najważniejszych kroków finansowych w życiu wielu osób. Biorąc pod uwagę potencjalne pułapki w umowie bankowej i długoterminowe `ryzyko kredytowe`, rola `prawnik przed kredytem` staje się nieoceniona. Kancelaria Adwokacka Patryk Kruczek oferuje kompleksowe wsparcie w procesie analizy umowy kredytowej przed podpisaniem, chroniąc Twoje interesy i zapewniając spokój ducha.

Nasi prawnicy, dzięki specjalizacji w prawie bankowym i bogatemu doświadczeniu w sporach z instytucjami finansowymi, dysponują unikalną wiedzą o tym, czego szukać w umowach kredytowych. Proces analizy jest wielowymiarowy i obejmuje m.in.:

1. Weryfikację zgodności z prawem: Upewniamy się, że umowa jest zgodna z obowiązującymi przepisami prawa polskiego i unijnego, w tym z Ustawą o kredycie konsumenckim oraz Prawem bankowym. Weryfikujemy, czy nie zawiera klauzul abuzywnych, które mogłyby być w przyszłości uznane za nieważne.

2. Identyfikację ukrytych kosztów: Dokładnie analizujemy wszystkie zapisy dotyczące opłat, prowizji, ubezpieczeń i innych kosztów dodatkowych, które mogą znacząco zwiększyć całkowity koszt kredytu. Wskazujemy, które z nich są standardowe, a które mogą być przedmiotem negocjacji lub wręcz są nieuzasadnione.

3. Analizę mechanizmów oprocentowania i waloryzacji: Szczegółowo wyjaśniamy, jak działa zmienne oprocentowanie oparte na `wibor`, jakie są ryzyka związane z jego wahaniami oraz czy umowa zawiera bezpieczne klauzule indeksacyjne. Jest to szczególnie ważne w kontekście historii `kredyty frankowe` i `kredyty euro`.

4. Ocenę ryzyka i potencjalnych scenariuszy: Przedstawiamy potencjalne scenariusze rozwoju sytuacji, w tym te mniej korzystne, oraz informujemy o konsekwencjach opóźnień w spłacie, wcześniejszej spłaty czy konieczności restrukturyzacji kredytu.

5. Wsparcie negocjacyjne: Wskazujemy, które elementy umowy są możliwe do negocjacji z bankiem i pomagamy przygotować odpowiednie argumenty, aby uzyskać korzystniejsze warunki.

6. Jasne wyjaśnienie warunków: Tłumaczymy skomplikowane zapisy umowy w przystępny sposób, odpowiadając na wszystkie Twoje pytania i rozwiewając wątpliwości.

Dzięki takiej kompleksowej analizie, nasi klienci otrzymują pełen obraz swoich przyszłych zobowiązań, co pozwala im podjąć świadomą i bezpieczną decyzję. Kancelaria Adwokacka Patryk Kruczek, od lat specjalizująca się w sporach z bankami, stawia na proaktywną ochronę klientów, zapobiegając problemom, zanim się pojawią. Nasze doświadczenie pokazuje, że prewencja jest zawsze lepsza i tańsza niż późniejsze rozwiązywanie problemów w sądzie.

Konkretne korzyści z profesjonalnej analizy – przykłady i statystyki

Decyzja o skorzystaniu z profesjonalnej `analiza umowy kredytowej przed podpisaniem` to inwestycja, która zwraca się wielokrotnie. Korzyści płynące ze współpracy z `prawnik przed kredytem` są wymierne i znacząco wpływają na Twoje `bezpieczeństwo finansowe` w długim terminie.

Mniejsze ryzyko długotrwałych sporów:

Badania rynkowe i nasze własne doświadczenia pokazują, że znaczący odsetek sporów z bankami (niektóre szacunki mówią nawet o 70%!) ma swoje źródło w nieprecyzyjnych, nieuczciwych lub niezrozumiałych dla klienta zapisach umowy, na które nie zwrócono uwagi przed jej podpisaniem. Przypadek `kredyty frankowe` i tysiące procesów sądowych, które z nich wynikły, są tego najlepszym dowodem. Dzięki wcześniejszej analizie, wiele z tych problemów można by było uniknąć, oszczędzając kredytobiorcom lat stresu, kosztów sądowych i niepewności.

Oszczędność czasu i pieniędzy:

Wykrycie niekorzystnych klauzul i `pułapki w umowie bankowej` przed podpisaniem pozwala na uniknięcie kosztownych batalii sądowych w przyszłości. Nawet jeśli spór zostanie wygrany, koszty prawników, biegłych sądowych, opłaty sądowe i stracony czas są znacznym obciążeniem. Inwestycja w jednorazową `analiza umowy kredytowej przed podpisaniem` to ułamek potencjalnych kosztów związanych z późniejszym rozwiązywaniem problemów.

Przykład hipotetyczny – Pan Jan Kowalski:

Pan Jan Kowalski rozważał zaciągnięcie kredytu hipotecznego na kwotę 400 000 zł na 25 lat. Początkowa oferta banku wydawała się atrakcyjna, z niskim oprocentowaniem. Postanowił jednak skonsultować umowę z Kancelarią Adwokacką Patryk Kruczek. Podczas analizy, nasi prawnicy zidentyfikowali kilka problematycznych punktów:

Klauzulę ubezpieczenia pomostowego: Okazało się, że ubezpieczenie pomostowe, które miało obowiązywać do momentu wpisu hipoteki do księgi wieczystej (co mogło trwać nawet rok), było znacznie zawyżone i nie podlegało zwrotowi w przypadku szybszego wpisu.

Wysokie prowizje za wcześniejszą spłatę: Umowa zawierała zapisy o wysokiej prowizji za wcześniejszą spłatę kredytu przez pierwsze 5 lat, co ograniczało elastyczność finansową Pana Jana.

* Niejasne zasady indeksacji: Choć kredyt był w PLN, zawierał niejasne odniesienia do kursów walutowych w kontekście niektórych opłat, co mogło rodzić ryzyko walutowe w przyszłości.

Dzięki interwencji Kancelarii, Pan Jan mógł renegocjować niektóre warunki z bankiem, a także podjąć decyzję o wyborze innej, bardziej transparentnej oferty. Uniknął w ten sposób potencjalnych kosztów rzędu kilku tysięcy złotych z tytułu zawyżonego ubezpieczenia i zachował większą swobodę w zarządzaniu swoim kredytem. Ten przykład pokazuje, jak proaktywne działanie może realnie chronić przed `ryzyko kredytowe` i ukrytymi kosztami.

Spokój ducha i świadomość:

Największą, choć niematerialną korzyścią, jest spokój ducha. Pełne zrozumienie wszystkich warunków umowy i świadomość, że Twoje interesy są chronione, pozwala na spokojne korzystanie z kredytu bez obaw o przyszłe niespodzianki. Jest to szczególnie cenne w przypadku długoterminowych zobowiązań, gdzie każda niewiadoma może generować stres.

Profesjonalna analiza prawna przed zaciągnięciem kredytu to nie tylko zabezpieczenie przed `ryzyko kredytowe`, ale także umocnienie Twojej pozycji jako świadomego i chronionego konsumenta.

Decyzja o zaciągnięciu kredytu to poważne zobowiązanie, które powinno być podejmowane z pełną świadomością wszystkich jego aspektów. `Analiza umowy kredytowej przed podpisaniem` przez doświadczonego `prawnik przed kredytem` z Kancelarii Adwokackiej Patryk Kruczek to najskuteczniejszy sposób na uniknięcie `pułapki w umowie bankowej` i zminimalizowanie `ryzyko kredytowe`. Pamiętaj, że Twoje `bezpieczeństwo finansowe` jest naszym priorytetem. Nie pozwól, aby skomplikowany język prawny czy ukryte klauzule zaważyły na Twojej przyszłości. Skontaktuj się z nami już dziś, aby umówić się na bezpłatną analizę umowy kredytowej i upewnić się, że Twoja decyzja jest bezpieczna i świadoma.