Skuteczne Rozliczenie Podatku Frankowego Po Unieważnieniu Kredytu lub Ugodzie

Kredyty frankowe to zagadnienie, które od lat generuje wiele pytań i wyzwań dla kredytobiorców w Polsce. Sukcesywne unieważnianie umów kredytowych lub zawieranie ugód z bankami często wiąże się ze zwrotem znacznych kwot, co naturalnie rodzi pytanie o ich skutki podatkowe. Czy uzyskane pieniądze stanowią dochód podlegający opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT)? Prawidłowe rozliczenie PIT po wygranej sprawie frankowej lub ugodzie jest kluczowe, aby uniknąć problemów z urzędem skarbowym i w pełni wykorzystać przysługujące ulgi.

W tym obszernym przewodniku, przygotowanym we współpracy z Kancelarią Adwokacką Patryk Kruczek, przyjrzymy się złożonym aspektom tzw. „podatku frankowego”. Wyjaśnimy, kiedy i w jaki sposób należy uwzględnić w rocznym zeznaniu podatkowym kwoty otrzymane od banku, jakie zwolnienia mogą mieć zastosowanie oraz jak Kancelaria Adwokacka Patryk Kruczek, która od momentu założenia w 2017 roku skutecznie reprezentuje klientów w całej Polsce, może Państwa wesprzeć w tym procesie.

Podatek Frankowy: Interpretacje i Kluczowe Zwolnienia

Kwestia opodatkowania świadczeń otrzymanych od banku po unieważnieniu umowy kredytowej lub zawarciu ugody budzi uzasadnione wątpliwości. Chociaż wszelkie przysporzenia majątkowe mogą być uznane za dochód, w przypadku unieważnienia umowy kredytowej sytuacja jest specyficzna. Sąd orzeka wówczas, że umowa nigdy nie istniała, a wszelkie świadczenia stron były nienależne.

Rozporządzenia Ministra Finansów – Przełom dla Frankowiczów

Przełomowe znaczenie dla frankowiczów miały liczne interpretacje podatkowe oraz rozporządzenia Ministra Finansów. Te akty prawne doprecyzowały kwestię „podatku frankowego”, wprowadzając kluczowe zwolnienia z PIT dla niektórych kategorii świadczeń otrzymanych od banków.

Kluczowy fakt: Zgodnie z rozporządzeniem Ministra Finansów z 11 marca 2022 roku (a następnie z 15 marca 2023 roku) w sprawie zaniechania poboru podatku dochodowego od osób fizycznych od niektórych dochodów (przychodów) związanych z kredytem hipotecznym waloryzowanym lub indeksowanym do waluty innej niż polska, zwolnione z PIT są kwoty umorzonych wierzytelności z tytułu kredytu (gdy dochodzi do ugody lub częściowego umorzenia) oraz niektóre świadczenia związane ze spłatą kredytu otrzymane od banku.

Różnice w opodatkowaniu: Unieważnienie a Ugoda

Ważne jest rozróżnienie dwóch podstawowych scenariuszy:

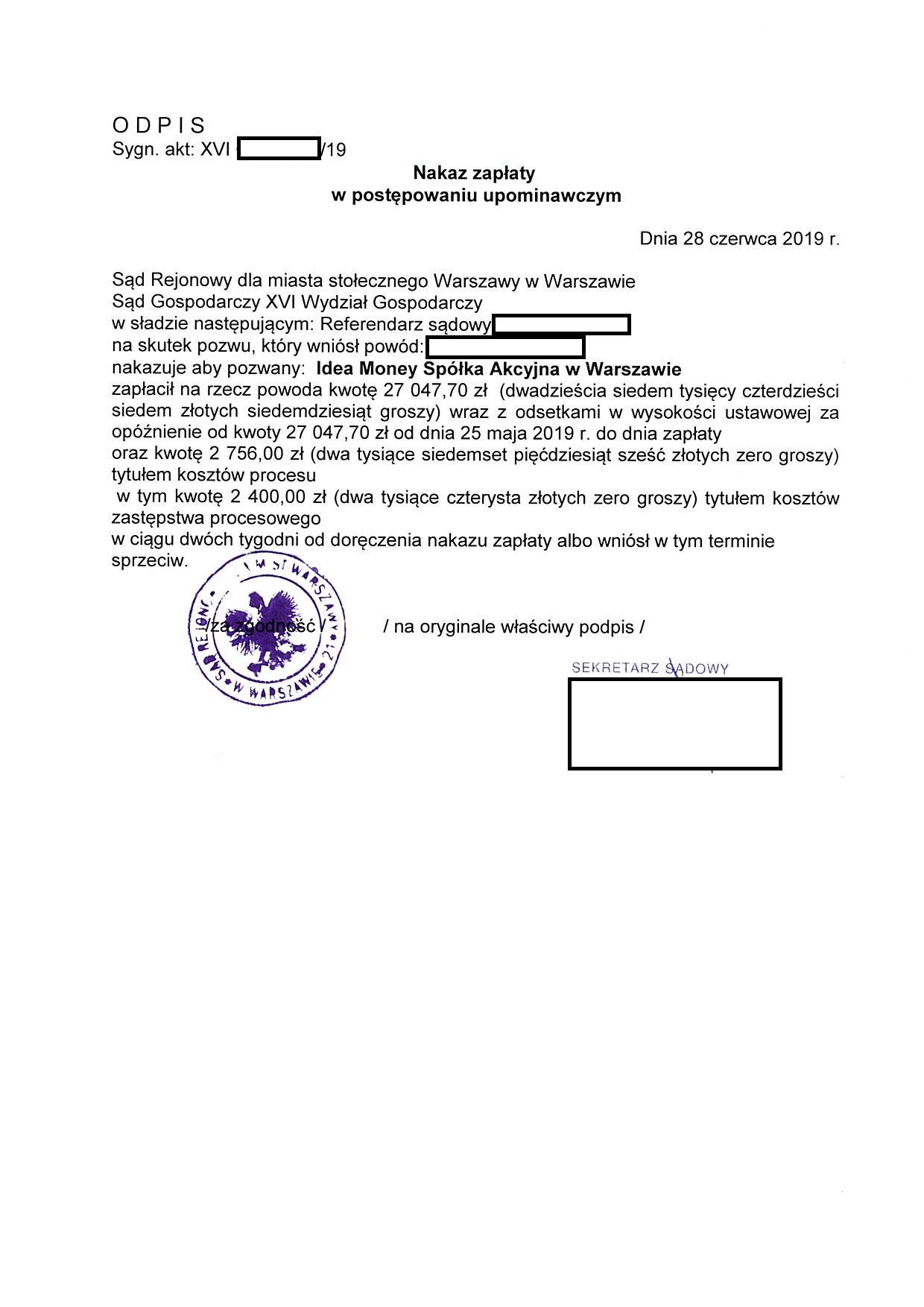

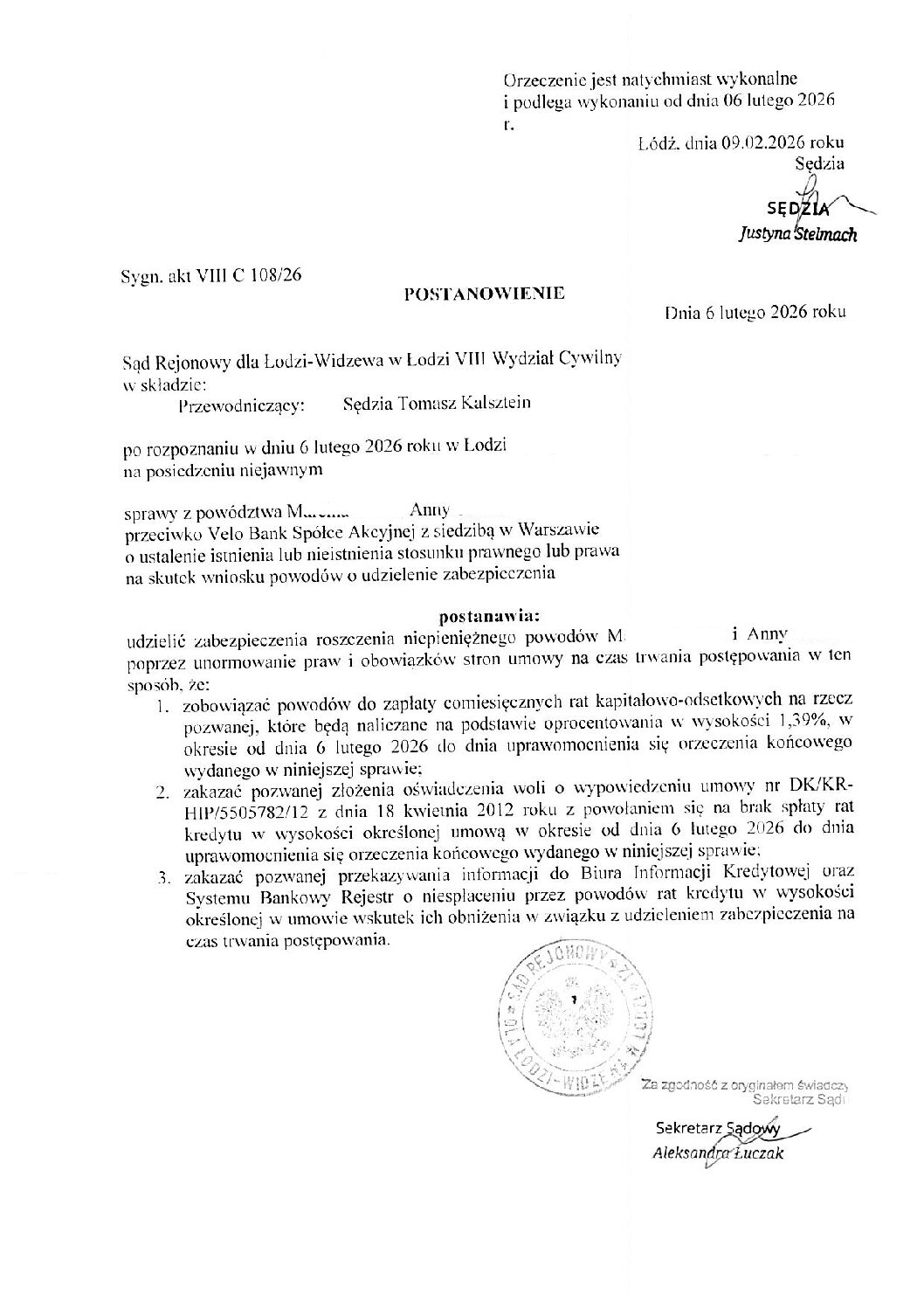

1. Zwrot nadpłaconych rat po unieważnieniu umowy: Jeśli sąd stwierdzi nieważność umowy kredytowej (kredyty frankowe), zwracane przez bank kwoty są traktowane jako zwrot świadczeń nienależnych, a nie jako dochód. Oznacza to, że konsument otrzymuje zwrot własnych środków, a nie przysporzenie majątkowe. Kluczowe jest, czy kwota zwróconego kapitału przekracza kapitał, który bank pierwotnie wypłacił klientowi.

2. Ugoda z bankiem: W przypadku ugody, często dochodzi do umorzenia części długu (np. zmniejszenia salda zadłużenia). Kwota umorzona jest zasadniczo dochodem, jednak pod pewnymi warunkami (objętymi wspomnianym rozporządzeniem Ministra Finansów) może być zwolniona z opodatkowania. Dotyczy to szczególnie osób fizycznych nieprowadzących działalności gospodarczej, które zaciągnęły kredyt na własne potrzeby mieszkaniowe.

Kancelaria Adwokacka Patryk Kruczek, z siedzibą w Krakowie (ul. Wojciecha Gersona 28 lok. 2), założona w 2017 roku, nieustannie śledzi te zmiany. Dzięki temu zespół prawników Kancelarii KKPR zapewnia klientom aktualne i rzetelne doradztwo nie tylko w zakresie unieważniania umów o kredyty frankowe czy [kredyty euro], ale także w złożonych kwestiach podatkowych.

Jak Prawidłowo Rozliczyć PIT po Zakończeniu Sprawy Frankowej?

Proces rozliczenia PIT po unieważnieniu umowy kredytowej lub zawarciu ugody z bankiem może wydawać się skomplikowany. Zrozumienie kluczowych zasad pozwala jednak na prawidłowe wypełnienie zeznania podatkowego.

1. Konsumenci: Unieważnienie Umowy i Zwrot Świadczeń Nienależnych

Jeżeli sąd prawomocnie unieważnił umowę kredytową, a kredytobiorca jest konsumentem (tj. nie zaciągnął kredytu w ramach prowadzonej działalności gospodarczej), to kwoty zwrócone przez bank nie stanowią dla niego dochodu podlegającego PIT. Są to bowiem świadczenia nienależne, pobrane przez bank bez podstawy prawnej. W praktyce oznacza to, że w takim przypadku brak jest obowiązku wykazywania tych kwot w zeznaniu PIT. Wyjątkiem może być sytuacja, w której zwracana kwota przekracza nominalnie pożyczony kapitał w sposób nieobjęty zwolnieniami.

2. Konsumenci: Ugoda z Bankiem i Umorzenie Długu

W przypadku ugody z bankiem, która często polega na umorzeniu części długu lub wypłacie określonej kwoty, sytuacja podatkowa jest następująca:

Zwolnienie z PIT: Dzięki rozporządzeniom Ministra Finansów z 2022 i 2023 roku, większość świadczeń otrzymanych przez konsumentów w ramach ugody frankowej jest zwolniona z PIT. Zwolnienie to dotyczy sytuacji, gdy kredyt został przeznaczony na zaspokojenie własnych potrzeb mieszkaniowych, a kredytobiorca jest osobą fizyczną, która nie odliczała odsetek od kredytu. Obejmuje ono zarówno umorzone kwoty odsetek, jak i część kapitału.

Wykazywanie w PIT: Bank może wystawić informację PIT-11, w której wykaże kwotę umorzonego kredytu. Jeśli kwota ta jest objęta zwolnieniem, należy ją wykazać w odpowiedniej pozycji zeznania PIT-36 lub PIT-37 jako dochód zwolniony (zazwyczaj w sekcji „Inne źródła”). Prawidłowe zakwalifikowanie źródła przychodu i zastosowanie odpowiednich zwolnień jest niezwykle ważne, aby uniknąć konieczności zapłaty podatku.

3. Rozliczenia dla Przedsiębiorców

Dla przedsiębiorców, którzy zaciągnęli kredyty frankowe na cele związane z prowadzoną działalnością gospodarczą, zasady rozliczeń są bardziej złożone. Kwoty zwrócone przez bank lub umorzone w wyniku ugody mogą być traktowane jako przychód z działalności gospodarczej. Wymaga to szczegółowego rozliczenia w ramach ksiąg podatkowych i zastosowania innych przepisów PIT. Warto podkreślić, że dla tej grupy osób zwolnienia wynikające z rozporządzeń Ministra Finansów zazwyczaj nie mają zastosowania, co czyni profesjonalne doradztwo prawno-podatkowe ze strony Kancelarii Adwokackiej Patryk Kruczek jeszcze bardziej kluczowym.

Korzyści Podatkowe i Zwolnienia: Co Należy Wiedzieć?

Zrozumienie przepisów i zastosowanie dostępnych ulg oraz zwolnień to podstawa, by nie płacić niepotrzebnego „podatku frankowego”.

Kluczowe zwolnienia z PIT dla konsumentów, wynikające z regulacji:

Zwolnienie z PIT przy zwrocie nadpłat po unieważnieniu umowy: Gdy sąd orzeka nieważność umowy, wszelkie zwracane kwoty nie są uznawane za dochód podlegający PIT. Warunkiem jest, że zwracany kapitał nie przekracza kwoty faktycznie udzielonego kredytu. Obecne rozporządzenia często obejmują również ewentualne nadwyżki, np. w wyniku przeliczenia salda kredytu.

Zaniechanie poboru podatku od umorzonego długu z ugody: Rozporządzenia Ministra Finansów z 2022 i 2023 roku są fundamentem zwolnień. Zwalniają one z PIT kwoty umorzonych wierzytelności z tytułu kredytu hipotecznego oraz otrzymane świadczenia związane ze spłatą kredytu, pod warunkiem, że kredyt był przeznaczony na zaspokojenie własnych potrzeb mieszkaniowych, a kredytobiorca jest osobą fizyczną.

Praktyczny przykład zastosowania zwolnień:

Pan Jan Kowalski w 2008 roku zaciągnął kredyt frankowy na kwotę nominalną 300 000 PLN. Przez lata spłacił bankowi łącznie 450 000 PLN. Po wyroku sądu unieważniającym umowę, bank zwrócił mu nadpłatę w wysokości 150 000 PLN (450 000 PLN spłacone minus 300 000 PLN kapitału). Dzięki istniejącym zwolnieniom i interpretacjom podatkowym, Pan Jan, jako konsument, nie musi płacić PIT od tych 150 000 PLN, ponieważ jest to zwrot nienależnych świadczeń. Jest to realna korzyść podatkowa, która bez wsparcia prawnego i znajomości przepisów mogłaby zostać pominięta.

Ważność dokumentacji: Niezależnie od ścieżki (unieważnienie czy ugoda), zawsze należy zachować pełną dokumentację sprawy. Obejmuje to wyrok sądu, dokumenty dotyczące ugody, zaświadczenia bankowe o spłaconych kwotach oraz wszelkie ewentualne interpretacje indywidualne przepisów podatkowych. Dokumenty te mogą okazać się niezbędne w przypadku kontroli skarbowej.

Kancelaria Adwokacka Patryk Kruczek – Kompleksowe Wsparcie w Rozliczeniach Podatkowych

Złożoność przepisów podatkowych, dynamiczne zmiany w interpretacjach oraz niuanse w zależności od indywidualnej sytuacji sprawiają, że samodzielne rozliczenie PIT po wygranej sprawie frankowej może być trudne i ryzykowne. Błąd może prowadzić do konieczności zapłaty zaległego podatku wraz z odsetkami.

Kancelaria Adwokacka Patryk Kruczek to zespół doświadczonych prawników, który od 2017 roku specjalizuje się w kompleksowej obsłudze prawnej w zakresie roszczeń kredytowych, skutecznie reprezentując klientów z całej Polski. Zespół kancelarii, z główną siedzibą w Krakowie przy ul. Wojciecha Gersona 28 lok. 2, posiada NIP 6772338363 oraz REGON, co świadczy o jej ugruntowanej pozycji. Adwokat Patryk Kruczek posiada również Licencję Doradcy Restrukturyzacyjnego o numerze 1947, co dodatkowo potwierdza szerokie spektrum kompetencji kancelarii. Nasze doświadczenie obejmuje nie tylko prowadzenie spraw o [kredyty frankowe] czy dotyczących [wibor], ale także doradztwo w zakresie konsekwencji finansowych i podatkowych.

Jak Kancelaria Adwokacka Patryk Kruczek może Ci pomóc?

Indywidualna analiza sytuacji: Każdy przypadek jest unikalny. Kancelaria KKPR dokładnie analizuje wyrok sądowy lub treść ugody z bankiem, aby precyzyjnie określić skutki podatkowe i wskazać, czy kwoty otrzymane od banku podlegają opodatkowaniu, czy są objęte zwolnieniem.

Wsparcie w rozliczeniu PIT: Prawnicy kancelarii doradzają, w jaki sposób prawidłowo wykazać (lub nie wykazywać) otrzymane kwoty w rocznym zeznaniu podatkowym, minimalizując ryzyko błędów. Zapewniamy wsparcie w poprawnym rozliczeniu PIT, abyś mógł w pełni skorzystać z przysługujących Ci korzyści podatkowych.

Pomoc w interpretacjach podatkowych: W razie potrzeby Kancelaria Adwokacka Patryk Kruczek pomaga w uzyskaniu indywidualnych interpretacji podatkowych, co daje pewność prawną i chroni przed ewentualnymi sporami z urzędem skarbowym.

Kompleksowa obsługa prawna: Od szczegółowej analizy umowy, przez reprezentację w sądzie w sprawach o [kredyty euro] czy [sankcja kredytu darmowego], aż po doradztwo post-sądowe, w tym w zakresie podatków. Kancelaria Adwokacka Patryk Kruczek jest Twoim zaufanym partnerem na każdym etapie walki o sprawiedliwość i zapewnienie kompleksowej obsługi prawnej w zakresie roszczeń kredytowych.

Nasz zespół ekspertów obejmuje m.in. Adwokata Patryka Kruczka (kontakt: 668 163 060, patryk.kruczek@kkpr.pl) oraz Agnieszkę Derkacz (agnieszka.derkacz@kkpr.pl). Zachęcamy również do kontaktu z biurem pod numerem 666 192 164 lub e-mailem biuro@kkpr.pl. Na stronie https://kkpr.pl znajdą Państwo więcej informacji, a także zapraszamy do śledzenia naszych sukcesów w social mediach.

Prawidłowe rozliczenie podatkowe po unieważnieniu lub ugodzie frankowej to kwestia o zasadniczym znaczeniu. Choć przepisy wprowadzają szereg zwolnień, ich interpretacja i zastosowanie w praktyce wymaga specjalistycznej wiedzy. Skuteczne wykorzystanie dostępnych korzyści podatkowych może oznaczać oszczędności rzędu wielu tysięcy złotych. Nie pozwól, aby kwestie podatkowe odebrały Ci część Twojej wygranej.

Zapraszamy do kontaktu z Kancelarią Adwokacką Patryk Kruczek. Nasz zespół ekspertów jest gotowy, aby przeprowadzić bezpłatną analizę Twojej sytuacji i doradzić, jak najlepiej postąpić, aby prawidłowo rozliczyć podatek frankowy i maksymalnie wykorzystać przysługujące Ci korzyści.

FAQ: Najczęściej Zadawane Pytania o Podatek Frankowy

Q1: Czy zwrot od banku po unieważnieniu kredytu frankowego zawsze jest zwolniony z PIT?

A1: Tak, w większości przypadków zwrot świadczeń nienależnych od banku po prawomocnym unieważnieniu umowy kredytowej dla konsumentów nie stanowi dochodu podlegającego opodatkowaniu PIT. Ważne jest, aby zwrócony kapitał nie przekraczał kwoty nominalnie udzielonego kredytu, choć obecne rozporządzenia Ministra Finansów często obejmują również wszelkie nadwyżki.

Q2: Czy ugoda z bankiem w sprawie kredytu frankowego generuje podatek?

A2: Kwoty umorzonych wierzytelności z ugody zasadniczo stanowiłyby dochód. Jednak dzięki rozporządzeniom Ministra Finansów z 2022 i 2023 roku, większość świadczeń otrzymanych przez konsumentów w ramach ugody frankowej jest zwolniona z PIT, pod warunkiem, że kredyt był przeznaczony na zaspokojenie własnych potrzeb mieszkaniowych, a kredytobiorca jest osobą fizyczną.

Q3: Kto może skorzystać ze zwolnień podatkowych w kwestii kredytów frankowych?

A3: Ze zwolnień podatkowych wynikających z rozporządzeń Ministra Finansów mogą skorzystać przede wszystkim osoby fizyczne (konsumenci), które zaciągnęły kredyt hipoteczny waloryzowany lub indeksowany do waluty innej niż polska na zaspokojenie własnych potrzeb mieszkaniowych. Przedsiębiorcy korzystający z kredytu na cele firmowe zazwyczaj nie są objęci tymi zwolnieniami.

Q4: Czy Kancelaria Adwokacka Patryk Kruczek pomaga przedsiębiorcom w rozliczeniach podatkowych związanych z kredytami frankowymi?

A4: Tak, Kancelaria Adwokacka Patryk Kruczek świadczy również doradztwo przedsiębiorcom. Ze względu na złożoność rozliczeń dla firm, wsparcie eksperckie jest jeszcze bardziej kluczowe. Kancelaria pomaga w prawidłowym zakwalifikowaniu przychodów i zastosowaniu odpowiednich przepisów podatkowych w ramach prowadzonej działalności gospodarczej.

Q5: Jakie dokumenty są niezbędne do prawidłowego rozliczenia podatku frankowego?

A5: Do prawidłowego rozliczenia niezbędne są: prawomocny wyrok sądu (w przypadku unieważnienia), dokumentacja ugody z bankiem (jeśli dotyczy), zaświadczenia bankowe o spłaconych kwotach oraz wszelkie indywidualne interpretacje przepisów podatkowych. Te dokumenty są kluczowe w razie kontroli skarbowej.