Wprowadzenie

Po latach niepewności, orzecznictwo w sprawach tak zwanych kredytów frankowych stało się w dużej mierze korzystne dla konsumentów. Polskie sądy, w oparciu o wyroki Trybunału Sprawiedliwości Unii Europejskiej (TSUE), masowo unieważniają umowy kredytów indeksowanych lub denominowanych do waluty obcej. To zwycięstwo frankowiczów otwiera drogę do odzyskania nadpłaconych środków i uwolnienia się od toksycznego zobowiązania. Jednakże, banki nie pozostają bezczynne, próbując odzyskać część utraconych zysków poprzez nowe roszczenia – najczęściej o tak zwane „wynagrodzenie za korzystanie z kapitału”.

Dla wielu kredytobiorców, którzy właśnie odnieśli sukces w walce o unieważnienie umowy, perspektywa kolejnego sporu z bankiem może być zniechęcająca. Czy rzeczywiście istnieje ryzyko, że bank zażąda od nich dodatkowych pieniędzy, rekompensując sobie w ten sposób zwrot udostępnionego kapitału? Jakie strategie obrony ma do dyspozycji frankowicz? W tym artykule, eksperci z Kancelarii Adwokackiej Patryk Kruczek przedstawiają kompleksowy przewodnik, który pomoże zrozumieć naturę tych roszczeń i skutecznie się przed nimi bronić. Poznanie takich mechanizmów jak zarzut zatrzymania czy świadome zarządzanie ryzykiem pozwu frankowego ze strony banku, to klucz do pełnego zwycięstwa.

Geneza roszczeń banków o wynagrodzenie za kapitał

Problem roszczeń banków o wynagrodzenie za kapitał pojawił się jako reakcja na ugruntowaną linię orzeczniczą, która przesądziła o abuzywnym charakterze wielu klauzul w umowach o kredyty frankowe. Po tym, jak konsumenci zaczęli masowo wygrywać sprawy, unieważniając umowy lub odfrankowując je, banki zaczęły poszukiwać sposobów na zminimalizowanie swoich strat.

Kluczowe Orzeczenia TSUE i Sądów Krajowych:

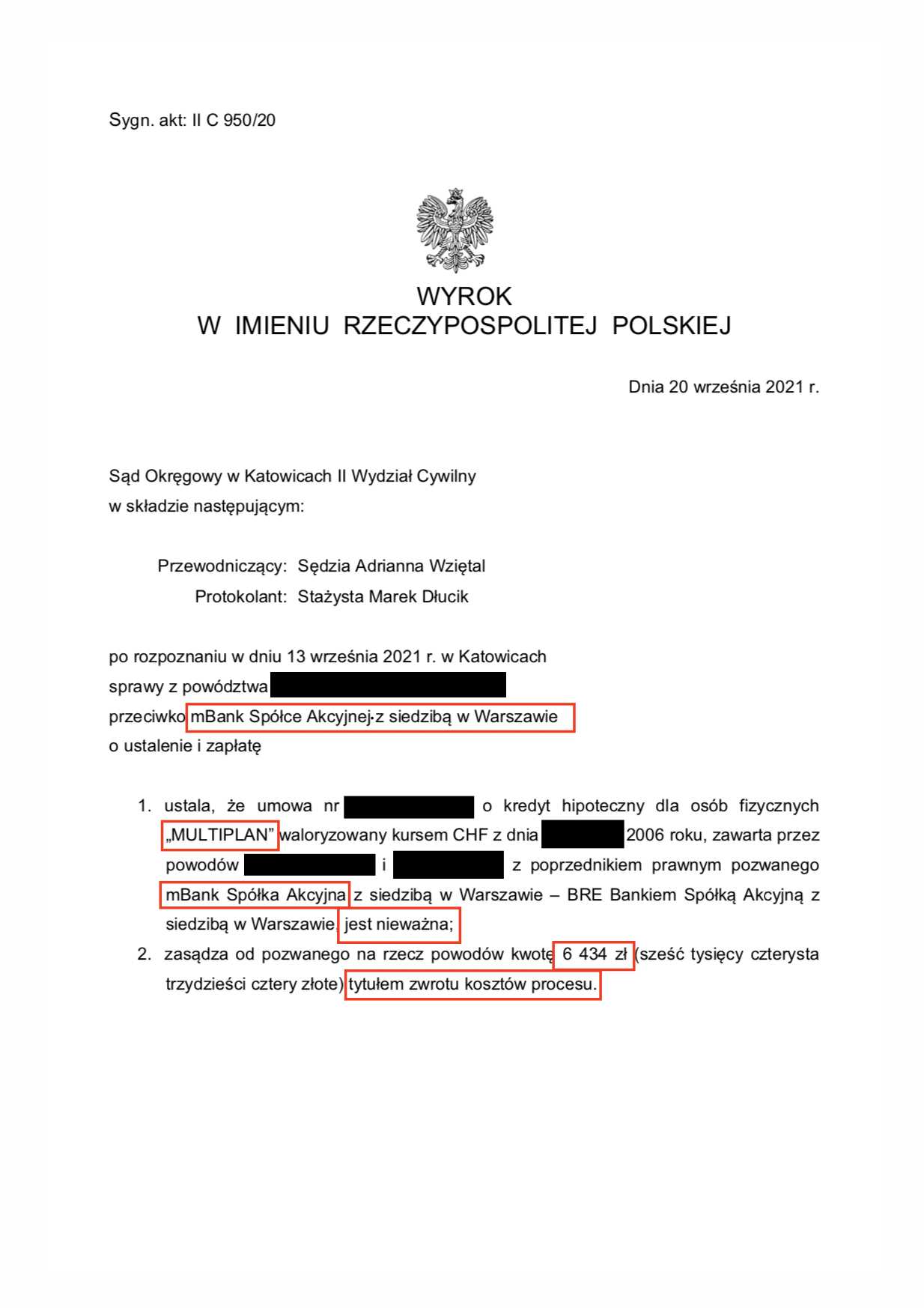

Wyrok TSUE z 3 października 2019 r. (C-260/18, Dziubak przeciwko Raiffeisen Bank International AG): To orzeczenie było kamieniem milowym, potwierdzającym możliwość unieważnienia umowy kredytu, jeśli zawiera ona niedozwolone klauzule przeliczeniowe. Trybunał wskazał, że sąd krajowy nie może zastępować abuzywnych postanowień innymi, lecz powinien dążyć do unieważnienia umowy w całości, jeśli jej dalsze funkcjonowanie bez tych klauzul jest niemożliwe i niekorzystne dla konsumenta.

Wyrok TSUE z 15 czerwca 2023 r. (C-520/21): To orzeczenie bezpośrednio odniosło się do kwestii roszczeń banków o wynagrodzenie za korzystanie z kapitału. Trybunał jasno stwierdził, że dyrektywa 93/13/EWG (o nieuczciwych warunkach w umowach konsumenckich) stoi na przeszkodzie temu, by bank mógł żądać od konsumenta rekompensaty wykraczającej poza zwrot udostępnionego kapitału oraz ustawowych odsetek za opóźnienie, w przypadku unieważnienia umowy z powodu niedozwolonych klauzul. Tym samym, TSUE jednoznacznie opowiedział się po stronie konsumentów.

Uchwała Sądu Najwyższego z 7 maja 2021 r. (III CZP 6/21): Choć podjęta przed kluczowym wyrokiem TSUE C-520/21, uchwała ta wskazywała, że w przypadku nieważności umowy kredytu bankowi nie przysługuje roszczenie o wynagrodzenie za korzystanie z kapitału. Ta linia orzecznicza została później w pełni potwierdzona przez Trybunał Sprawiedliwości UE.

W obliczu tych rozstrzygnięć, stanowisko prawne jest jednoznaczne: roszczenia banków o wynagrodzenie za kapitał są niezasadne. Niemniej jednak, niektóre instytucje finansowe wciąż podejmują próby ich dochodzenia, licząc na niewiedzę lub zniechęcenie kredytobiorców. To właśnie dlatego tak ważna jest skuteczna obrona frankowicza, oparta na najnowszym orzecznictwie.

Zarzut zatrzymania – Twoja tarcza w sporze z bankiem

Jednym z najpotężniejszych narzędzi w obronie przed roszczeniami banków o wynagrodzenie za kapitał jest zarzut zatrzymania. Jest to mechanizm prawny, który pozwala kredytobiorcy wstrzymać się ze zwrotem kapitału nominalnego kredytu do momentu, aż bank nie zwróci wszystkich świadczeń pobranych od kredytobiorcy w wykonaniu nieważnej umowy.

Czym jest zarzut zatrzymania?

Zarzut zatrzymania regulowany jest w art. 496 Kodeksu cywilnego, który stanowi, że jeżeli wskutek odstąpienia od umowy strony mają sobie zwrócić świadczenia wzajemne, każdej z nich przysługuje prawo zatrzymania, dopóki druga strona nie zaofiaruje zwrotu otrzymanego świadczenia albo nie zabezpieczy roszczenia o zwrot. W kontekście spraw frankowych, oznacza to, że frankowicz, który ma zwrócić bankowi kapitał kredytu (po unieważnieniu umowy), może wstrzymać się z tym zwrotem do czasu, aż bank nie odda mu wszystkich wpłaconych rat, prowizji i opłat.

Jak działa w praktyce?

Załóżmy, że sąd unieważnił umowę o kredyty frankowe, a bank ma zwrócić kredytobiorcy 200 000 zł (suma wpłaconych rat), natomiast kredytobiorca ma zwrócić bankowi 150 000 zł (nominał kredytu). Kredytobiorca może podnieść zarzut zatrzymania, oświadczając, że zwróci 150 000 zł dopiero wtedy, gdy bank zwróci mu 200 000 zł. Mechanizm ten jest niezwykle efektywny, ponieważ bank – w przypadku podniesienia zarzutu zatrzymania – nie może domagać się odsetek za opóźnienie w zwrocie kapitału. Stanowi to znaczącą barierę dla banków, które chciałyby dochodzić zwrotu kapitału wraz z odsetkami od frankowiczów, jednocześnie zwlekając ze zwrotem świadczeń na rzecz kredytobiorców.

Zalety zarzutu zatrzymania:

Neutralizacja odsetek: Najważniejszą zaletą jest brak naliczania odsetek od kwoty kapitału po stronie kredytobiorcy, co oszczędza frankowiczowi znacznych kosztów.

Wyrównanie pozycji stron: Zarzut zatrzymania niweluje nierówność pozycji stron, zmuszając bank do jednoczesnego rozliczenia się z konsumentem.

Skuteczna obrona: Jest to silny argument prawny, który skutecznie powstrzymuje roszczenia banków, często prowadząc do wycofania się banku z dalszego dochodzenia roszczeń.

Kancelaria Adwokacka Patryk Kruczek z sukcesem stosuje zarzut zatrzymania w obronie frankowiczów, zapewniając klientom kompleksową ochronę prawną w obliczu prób odzyskania przez banki środków.

Strategie obrony frankowicza – klucz do sukcesu

Skuteczna obrona frankowicza wymaga przemyślanej strategii i dogłębnej znajomości prawa. Nie wystarczy jedynie czekać na ruch banku – warto działać proaktywnie i zabezpieczyć swoje interesy.

1. Złożenie pozwu o unieważnienie umowy

To pierwszy i najważniejszy krok. Pamiętaj, że dopóki umowa nie zostanie prawomocnie unieważniona przez sąd, bank może wciąż stać na stanowisku jej ważności. Statystyki są niezwykle korzystne dla kredytobiorców: w 2023 roku w Polsce odnotowano ponad 95% wygranych spraw dotyczących kredytów frankowych po stronie konsumentów. Kancelaria Adwokacka Patryk Kruczek specjalizuje się w tego typu sprawach, oferując kompleksową reprezentację.

2. Przygotowanie na roszczenia banku o wynagrodzenie za kapitał

Nawet jeśli roszczenia banków są w świetle orzecznictwa TSUE niezasadne, niektóre instytucje nadal próbują je dochodzić. Dlatego kluczowe jest:

Monitorowanie sytuacji prawnej: Bądź na bieżąco z najnowszymi wyrokami i interpretacjami prawnymi.

Wczesne przygotowanie obrony: Jeśli wiesz, że po unieważnieniu umowy bank może próbować dochodzić roszczeń, skonsultuj się z prawnikiem, aby opracować strategię.

Podniesienie zarzutu zatrzymania: Jak wspomniano wcześniej, to fundamentalne narzędzie, które powinieneś zastosować w odpowiedzi na ewentualny pozew banku.

3. Roszczenia o sankcja kredytu darmowego (tzw. Mały WIBOR)

Chociaż nie dotyczy to bezpośrednio roszczeń banków o wynagrodzenie za kapitał, warto pamiętać o innych mechanizmach ochrony konsumenta. W przypadku, gdy umowa kredytowa zawiera wady formalne, kredytobiorca może mieć prawo do skorzystania z sankcja kredytu darmowego. Jest to uprawnienie konsumenta do spłaty kredytu w wysokości samego kapitału, bez odsetek i innych kosztów kredytu, jeśli bank naruszył przepisy Ustawy o kredycie konsumenckim. Choć dotyczy to głównie kredytów złotowych, znajomość pełnego spektrum możliwości obrony jest zawsze atutem.

4. Znaczenie profesjonalnej reprezentacji prawnej

Walka z bankiem, który dysponuje potężnymi zasobami prawnymi, wymaga doświadczonego partnera. Kancelaria Adwokacka Patryk Kruczek oferuje:

Bezpłatną analizę umowy: To pierwszy krok, aby ocenić szanse na wygraną i zidentyfikować potencjalne zagrożenia.

Reprezentację w sądzie: Od przygotowania pozwu, przez negocjacje, aż po reprezentację przed wszystkimi instancjami sądowymi.

Wiedzę i doświadczenie: Zespół prawników stale śledzi dynamicznie zmieniające się orzecznictwo i jest przygotowany na każdą próbę banku.

Pamiętaj, że każdy przypadek jest indywidualny. Skorzystanie z pomocy specjalistów zwiększa Twoje szanse na pełne zwycięstwo i spokój finansowy.

Ryzyko pozwu frankowego a Twoje prawa – jak działać proaktywnie

Choć orzecznictwo jest jednoznacznie korzystne dla kredytobiorców, nadal istnieje ryzyko pozwu frankowego ze strony banku. Nie chodzi tu o roszczenia o wynagrodzenie za kapitał (które, jak już wiemy, są bezzasadne), ale o pozwy o zwrot samego kapitału nominalnego, który bank udostępnił kredytobiorcy.

Zrozumienie ryzyka:

Bank, po unieważnieniu umowy, ma prawo do zwrotu udostępnionego kapitału. Jeśli kredytobiorca, po wygranej sprawie, nie spłacił jeszcze całej kwoty kapitału nominalnego, bank może wystąpić z pozwem o tę różnicę. To właśnie w tym kontekście kluczowe jest zarządzanie ryzykiem.

Kiedy bank może pozwać?

Zazwyczaj banki czekają na prawomocne unieważnienie umowy przez sąd. Wówczas, jeśli saldo rozliczeniowe jest korzystne dla banku (tj. kredytobiorca wpłacił mniej niż otrzymał w ramach kapitału), bank może złożyć pozew.

Proaktywne działania kredytobiorcy:

1. Dokładne rozliczenie: Po unieważnieniu umowy należy precyzyjnie wyliczyć, ile bank powinien zwrócić kredytobiorcy i ile kredytobiorca powinien zwrócić bankowi. Należy uwzględnić wszystkie wpłacone raty, prowizje, ubezpieczenia (jeśli zostały wniesione) oraz nominalny kapitał. W tym pomoże doświadczona kancelaria, taka jak Kancelaria Adwokacka Patryk Kruczek.

2. Podniesienie zarzutu zatrzymania: Jeśli bank złoży pozew o zwrot kapitału, bezzwłocznie należy podnieść zarzut zatrzymania. Pozwoli to wstrzymać bieg odsetek na wypadek, gdyby bank zwlekał ze zwrotem należnych kredytobiorcy środków.

3. Negocjacje: Czasami możliwe są negocjacje z bankiem w celu polubownego rozliczenia. Choć w sprawach frankowych banki rzadko oferują korzystne ugody, warto rozważyć każdą opcję.

4. Uważaj na inne produkty bankowe: Warto pamiętać, że problem wibor oraz kredyty euro to również obszary, w których banki często stosują niekorzystne dla konsumentów praktyki. Sprawdź, czy masz inne produkty bankowe, które mogą budzić wątpliwości prawne. Kancelaria Adwokacka Patryk Kruczek świadczy usługi również w tych obszarach.

Działając proaktywnie i korzystając z profesjonalnego wsparcia prawnego, frankowicz minimalizuje ryzyko niekorzystnych konsekwencji po wygranej sprawie, zapewniając sobie pełne i trwałe zwycięstwo nad bankiem.

Kancelaria Adwokacka Patryk Kruczek: Doświadczenie i Skuteczność w walce o sprawiedliwość

W obliczu złożoności spraw dotyczących kredytów frankowych oraz agresywnych działań banków, które próbują dochodzić roszczeń o wynagrodzenie za kapitał, profesjonalne wsparcie prawne jest nieocenione. Kancelaria Adwokacka Patryk Kruczek to zespół doświadczonych prawników, którzy od lat specjalizują się w sporach z bankami, skutecznie reprezentując klientów na terenie całej Polski.

Nasza Kancelaria Adwokacka Patryk Kruczek zdobyła uznanie dzięki licznym sukcesom w sprawach frankowych, pomagając setkom kredytobiorców uwolnić się od nieuczciwych zobowiązań. Rozumiemy, że każda sprawa jest indywidualna i wymaga spersonalizowanego podejścia. Dlatego oferujemy nie tylko kompleksową reprezentację prawną, ale także rzetelną analizę umowy, transparentną komunikację oraz wsparcie na każdym etapie postępowania.

Nasze podejście opiera się na:

Głębokiej znajomości orzecznictwa: Jesteśmy na bieżąco z najnowszymi wyrokami TSUE, Sądu Najwyższego oraz sądów powszechnych, co pozwala nam budować najskuteczniejsze strategie obrony.

Skutecznym stosowaniu mechanizmów obronnych: Aktywnie wykorzystujemy takie narzędzia jak zarzut zatrzymania, aby chronić naszych klientów przed nieuzasadnionymi roszczeniami banków i minimalizować ryzyko pozwu frankowego.

* Indywidualnym podejściu: Każdą umowę kredytową analizujemy wnikliwie, identyfikując wszystkie potencjalne podstawy do jej unieważnienia lub odfrankowania.

Zaufanie naszych klientów jest dla nas priorytetem. Wspieramy kredytobiorców nie tylko w sprawach dotyczących kredytów frankowych, ale także w sporach związanych z wibor czy kredyty euro, a także w kwestiach takich jak sankcja kredytu darmowego. Naszym celem jest zapewnienie spokoju i bezpieczeństwa finansowego naszym klientom.

Zapraszamy do kontaktu:

Jeśli posiadasz kredyty frankowe lub inną umowę kredytową budzącą Twoje wątpliwości, nie zwlekaj. Skontaktuj się z Kancelarią Adwokacką Patryk Kruczek, aby umówić się na bezpłatną analizę umowy. Wskażemy, ile możesz odzyskać z tytułu nieuczciwego kredytu i jak skutecznie bronić się przed ewentualnymi roszczeniami banku. Nie pozwól, aby banki dyktowały warunki – walcz o swoje prawa z ekspertami!