• Frankowicze, którzy spłacili już swoje kredyty także mogą domagać się od banków zwrotu nadpłaconych kwot

• Jeden z naszych Klientów znajdujący się w takiej sytuacji, odzyskał – w wyniku procesu prowadzonego przez prawników naszej Kancelarii – aż 679 677 złotych, przy kredycie zaciągniętym na kwotę 727 747, którego wykonywanie doprowadziło do wpłaty do banku (w ciągu jedynie dziesięciu ostatnich lat), przeszło miliona złotych

• W wyniku wygrania postępowania udało się także odzyskać od Banku BPH koszty procesu oraz zastępstwa prawnego.

Możliwości frankowiczów, którzy spłacili swój kredyt

„Umów należy podtrzymywać” – to klasyczne powiedzenie pochodzi jeszcze z czasów prawodawstwa starożytnego Rzymu i do dziś stanowi podstawę dla prawa zobowiązań, a więc również do regulacji odnoszących się do kredytów denominowanych lub indeksowanych w stosunku do franka szwajcarskiego. Jednak, jak od każdej reguły, także od tej istnieje szereg wyjątków, odnoszących się chociażby do nieważności umowy czy bezskuteczności jej określonych postanowień. Przykładem takiej sytuacji jest ochrona przyznana przez ustawodawcę konsumentom – a więc osobom fizycznym nieprowadzącym działalności gospodarczej – w ich kontaktach z przedsiębiorcami, np. Bankami.

Można by wskazywać cały szereg przejawów tej ochrony, przykładowo w obszarze konieczności odpowiedniego poinformowania konsumenta przez przedsiębiorcę o wszelkich warunkach umowy, w tym zwłaszcza o tych, które mogę determinować negatywne skutki dla niego. Jednak z praktycznego punktu widzenia kluczowe znaczenie w ochronie konsumentów ma koncepcja klauzul abuzywnych (niedozwolonych), które są wprowadzane przez przedsiębiorcę do kontraktu ze stosowanego przez niego wzorca umownego, a jednocześnie niekorzystnie kształtują położenie konsumenta. Zagadnienie to jest sednem właściwie wszystkich spraw frankowiczów (którzy będąc konsumentami podlegają tej ochronie). W końcu klauzule indeksacyjne i denominacyjne są właściwie powszechnie uznawane przez sądy za niedozwolone, co z kolei prowadzi do stwierdzania nieważności całości bądź części umów. I nie ma tu znaczenia ich podpisanie i wykonywanie przez konsumenta – nawet przez wiele lat.

Jednak większość spraw frankowiczów dotyczy kredytobiorców, których umowy są nadal wykonywane. Co zaś z tymi, którzy spłacili już swoje kredyty, a więc w całości wykonali umowę? Co prawda głębsze przeanalizowanie tego zagadnienia wymagałoby sporego opracowania, jednak można na postawione pytanie udzielić jednoznacznej odpowiedzi: tak, w takich przypadkach frankowicze także mogą skutecznie dochodzić swoich praw. W przypadku występowania w umowie klauzul abuzywnych nie dochodzi do ich „uzdrowienia” tylko na tej podstawie, że umowa została wykonana. Jeżeli więc jej całkowita bądź częściowa nieważność mogła zostać stwierdzona w okresie jej obowiązywania, możliwość ta istnieje także później. Dowodzi tego doświadczenie naszej Kancelarii.

Udało się odzyskać sporą sumę

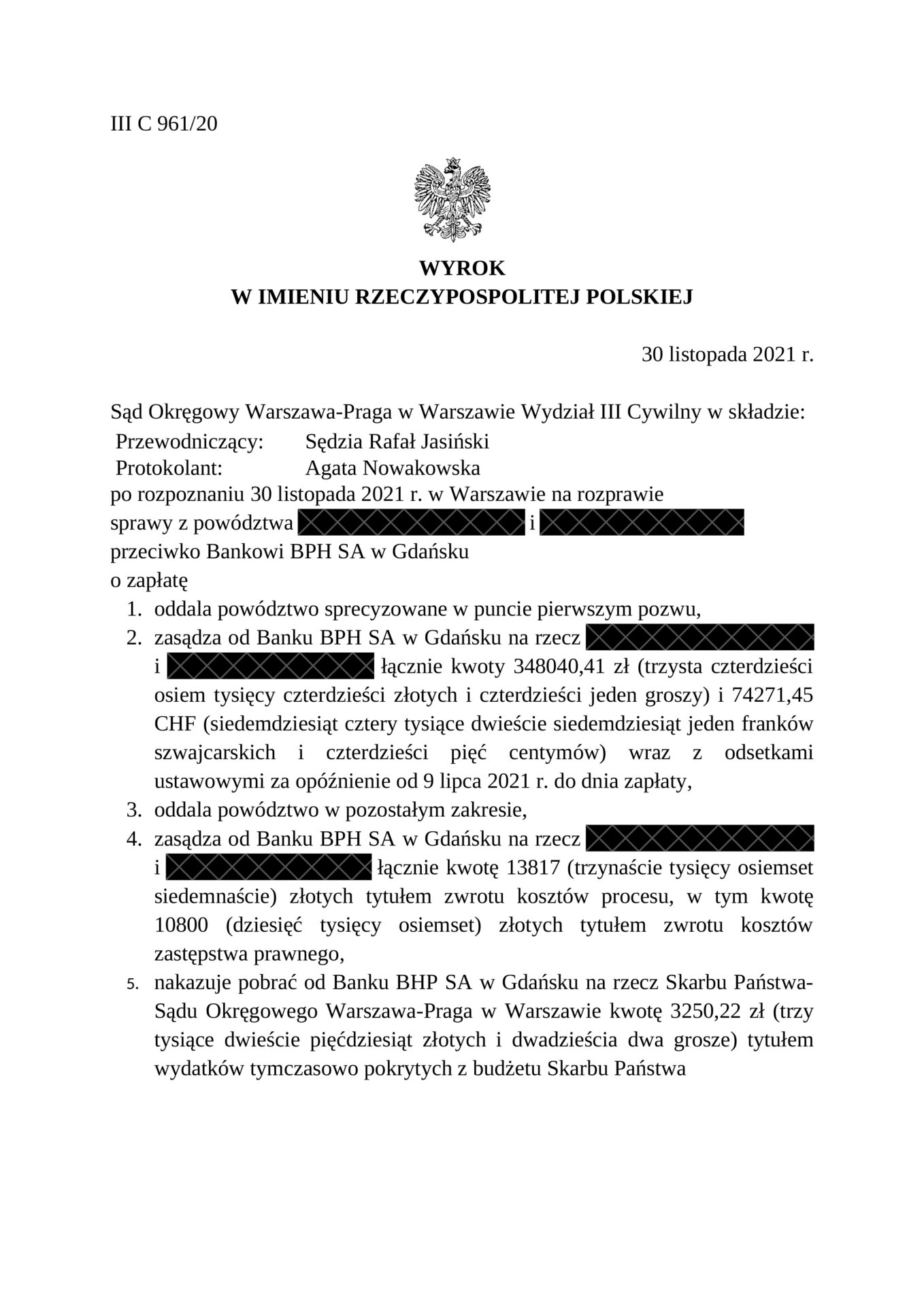

Na mocy wyroku Sądu Okręgowego w Warszawie z dnia 30 listopada 2021 roku udało się nam odzyskać dla naszego Klienta – który w całości spłacił już swój kredyt frankowy – aż przeszło 670 tys. złotych. Kredyt został zaciągnięty w Banku BPH na łączną kwotę 727 747 złotych. Tylko przez ostatnie dziesięć lat wykonywania tej umowy nasi Klienci wpłacili do Banku wręcz astronomiczną sumę 1 075 787 złotych. Pomimo tego saldo ich zobowiązania opiewało na 74 271 CHF, co – przy przyjmowanym przez BPH kursie franka o równowartości 4,4652 złotych – dawało dokładnie 331 636 złotych. Pomimo tego saldo ich zobowiązania opiewało na kwotę 91 tys. franków szwajcarskich.

Ostatecznie, w wyniku wygrania sprawy przed sądem, udało się odzyskać 679 677 złotych. Warto wskazać, że w trakcie wykonywania umowy kredytowej nasi Klienci spłacali swoje zobowiązanie zarówno w złotych polskich, jak i we frankach szwajcarskich. W związku z tym sąd uznał, że wpłaty dokonywane w złotówkach pokryły w całości kwotę kredytu, nakazując jednocześnie zwrot wszystkich wpłat – „złotówkowych” i „frankowych” – ponad tę kwotę. Biorąc zaś pod uwagę aktualny kurs franka szwajcarskiego jasne jest, że rozliczenie to było po prostu bardzo korzystne. Poza tym sąd zasądził na rzecz naszych Klientów zwrot kosztów postępowania oraz zastępstwa prawnego.

Sąd nie miał wątpliwości

Przywołany powyżej wyrok warszawskiego Sądu Okręgowego można uznać za swego rodzaju precedens. Dzięki niemu – a zwłaszcza dzięki argumentacji prawnej przedstawionej w pozwie, a następnie zaakceptowanej przez sąd – jasne jest, że frankowicze, którzy już wykonali swoje umowy, mogą dochodzić swoich praw na drodze postępowania sądowego, a dzięki temu odzyskać swoje środki, które bezpodstawnie zostały przez nich wpłacone bankowi. Jest to o tyle istotne, gdy weźmie się pod uwagę, że propozycje ugodowe – także wypracowywane przez instytucje państwowe – nie obejmują frankowiczów, którzy zrealizowali kontrakty kredytowe. Stąd wszczęcie przez nich sprawy sądowej jest jedynym sposobem na zwrot pieniędzy przez bank. Jak tego dokonać?

W pierwszym kroku należy dokładnie przeanalizować postanowienia umowy kredytowej oraz historię jej wykonywania. Dzięki temu możliwe jest zidentyfikowanie ewentualnych klauzul abuzywnych, na których można oprzeć powództwo. Trzeba w nim jasno określić żądanie – w tym uznanie umowy za w całości bądź w części nieważną oraz kwotę, zwrotu której domaga się kredytobiorca. Oczywiście żądania te trzeba dokładnie uzasadnić, pod względem prawnym i finansowym, uwzględniając specyfikę postępowania związaną z objęciem powództwem wykonanej umowy. Posiadanie doświadczenia w wygrywaniu tego rodzaju spraw z pewnością stanowi ważny atut, z którego mogą skorzystać inni frankowicze, znajdujący się w podobnym położeniu.