• Niedawno zakończyło się postępowanie zainicjowane przez naszych prawników na rzecz frankowiczów, którzy w wyniku jego wygrania przed sądem odzyskali przeszło 340 tys. złotych

• Sąd właściwie nie miał wątpliwości, co do słuszności przedstawionych w pozwie argumentów na rzecz nieważności umowy o kredyt frankowy zawartej z Bankiem BNP (BGŻ)

• Dzięki temu możliwe stały się rozliczenia, których bilans jest zdecydowanie korzystny dla naszych Klientów

„Umów należy podtrzymywać” – to klasyczne powiedzenie pochodzi jeszcze z czasów prawodawstwa starożytnego Sprawy dotyczące kredytów frankowych prawie zawsze opiewają na duże sumy, wynikające nie tyle z samej wartości zaciągniętego kredytu, ile z kwot, jakie konsumencie nadpłacili na rzecz banków – wykonując umowy, które aktualnie przeważnie okazują się niezgodne z prawem. Oczywiście pomiędzy poszczególnymi kontraktami o kredyty frankowe zachodzą pewne różnice, jednak generalnie rzecz ujmując – co właściwie masowo potwierdzają sądy – wskazane umowy nie są i nie były zgodne z prawem. Nie inaczej jest w przypadku kredytów frankowych udzielanych przez Bank BNP (BGŻ). Niedawno Klienci naszej Kancelarii wygrali sprawę z tym Bankiem, odzyskując sporą sumę pieniędzy.

Rzadziej spotykane umowy

Bank BNP – a więc następca prawny Banku BGŻ – nie należy do banków posiadających największych portfel kredytów frankowych. Stąd w praktyce rzadziej sądy orzekają w kwestii umów o kredyty denominowane do waluty szwajcarskiej zawieranych przez te podmioty z konsumentami. Nie oznacza to jednak, że frankowicze nie borykają się z – co można stwierdzić chociażby w świetle dotychczasowego orzecznictwa sądów – nieuczciwymi kredytami sprzedanymi przez ten Bank. W jaki więc sposób najlepiej rozwiązać nawarstwiające się problemy ze spłatą? Doświadczenie pokazuje, że najbardziej opłacalną opcją jest zainicjowanie sprawy sądowej przeciwko BNP(BGŻ).

Jest to tym bardziej zasadne, gdy weźmie się pod uwagę, że program ugód proponowanych przez wskazany Bank frankowiczom nadal jest we wstępnie fazie, a właściwie na etapie opracowywania koncepcji. Zgodnie z informacjami, jakie wskazany Bank przekazał do mediów, przed kilkoma tygodniami zakończył się program pilotażowy, dotyczący propozycji ugodowych oraz negocjowania ich z klientami. Co prawda wydaje się, że program ten – z punktu widzenia Banku – zakończył się sukcesem, o czym świadczy podjęcie decyzji o zwiększeniu rezerw przeznaczonych na ich realizację. Trudno się jednak spodziewać – choć zawsze kwestie te należy oceniać indywidualnie, biorąc pod uwagę realia danej sprawy – aby propozycje te były bardziej korzystne od tych, jakie składają inne banki. Natomiast doświadczenie naszej Kancelarii pokazuje, że frankowicze od Banku BNP (BGŻ) mogą odzyskać spore środki.

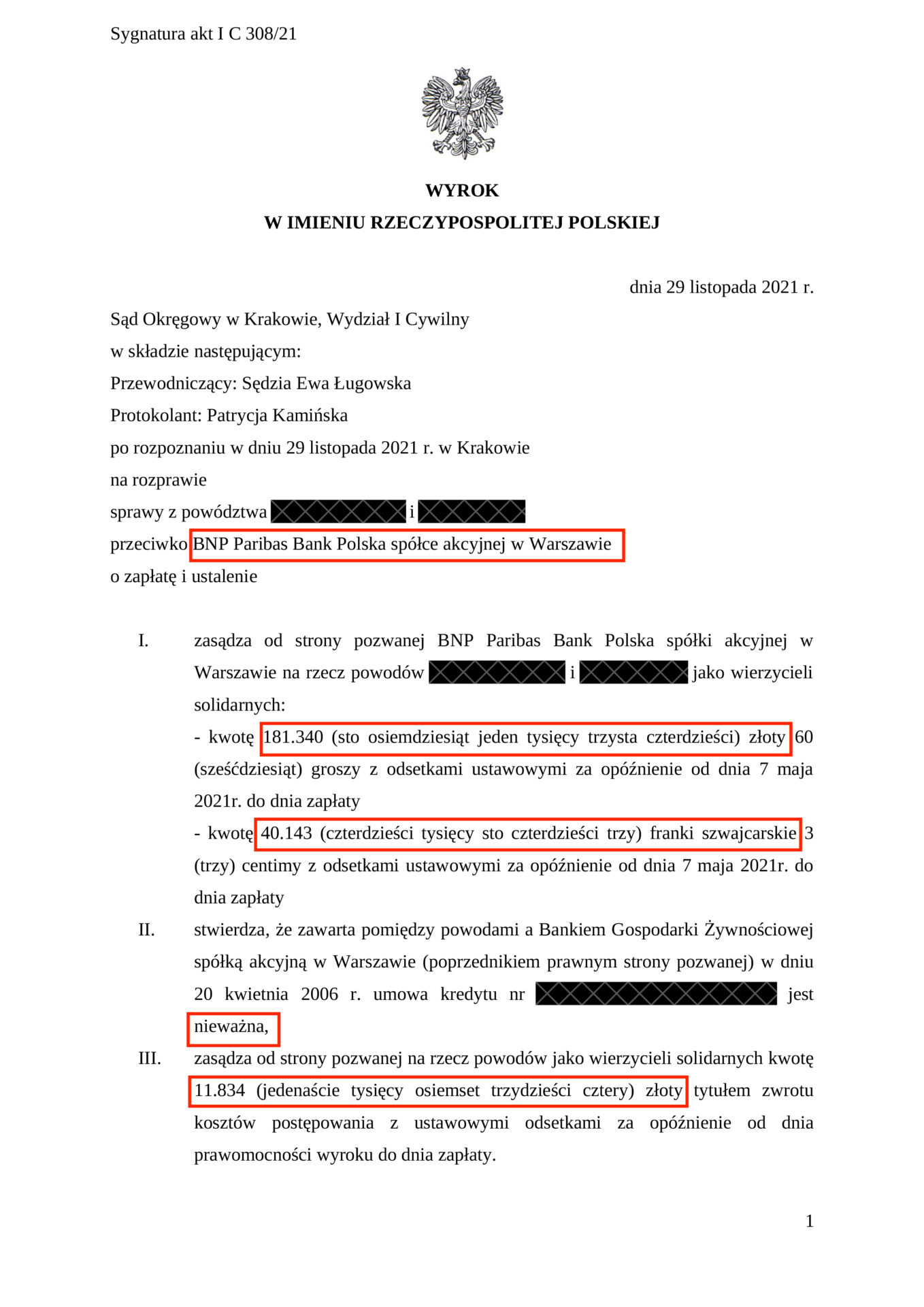

Wysokie sumy dla frankowiczów

Dobrym przykładem korzyści płynących z profesjonalnego przeprowadzenia sprawy przeciwko temu Bankowi przed sądem jest wyrok, jaki niedawno zapadł na rzecz Klienta naszej Kancelarii. W wyroku z dnia 29 listopada 2021 roku Sąd Okręgowy w Krakowie stwierdził nieważność umowy o kredyt frankowy zawartej w kwietniu 2006 roku przez naszych Klientów z Bankiem BNP (BGŻ). Kredyt ten – biorąc pod uwagę jego wartość w złotych polskich – opiewał na kwotę 425 952 PLN. W ramach wykonywania tego kontraktu Kredytobiorcy wpłacili na rzecz Banku 180 340 złote, a także 40 143 franki szwajcarskie.

Pomimo regularnych spłat saldo kredytu wynosiło 91 tys. franków szwajcarskich, co biorąc pod uwagę przyjmowany przez Bank kurs – a więc 4,4888 złote – dało sumę 180 194 złotych. W każdym razie korzyści płynące z wygrania sprawy przed sądem – który stwierdził nieważność całości umowy kredytowej, ze względu na zawarcie w niej klauzul abuzywnych, po wyeliminowaniu których dalsze wykonywanie kontraktu nie było możliwe – można podzielić na dwie kategorie. Do pierwszej z nich zalicza się suma, która już nie będzie musiała zostać uregulowana przez kredytobiorców. W realiach omawianej sprawy wynosi ona 408 480 złotych. Ponadto – biorąc pod uwagę konieczność dopłaty w celu zbilansowania kwoty kredytu – odzyskali 344 062 PLN.

Sądy stają po stronie kredytobiorców

W związku z tym jasne jest, że frankowicze mogą odzyskać sporo pieniędzy. I to nieraz w stosunkowo krótkim czasie. Omawiany powyżej wyrok zapadł jedynie cztery miesiące po złożeniu w sądzie pozwu, co – jak na polskie warunki – stanowi naprawdę szybkie rozpoznanie sprawy. Jednocześnie nie warto zwlekać ze skierowaniem sprawy na drogę postępowania cywilnego przez posiadaczy kredytów denominowanych i indeksowanych do franka szwajcarskiego – także tych, którzy już spłacili swoje zobowiązania. Generalnie czas działa na niekorzyść kredytobiorców, chociażby ze względu na możliwość przedawnienia się roszczeń wobec banków. Poza tym po prostu nie warto spłacać kredytu, opartego na – co można stwierdzić ze znacznym stopniem prawdopodobieństwa – całkowicie bądź częściowo nieważnej umowie. Natomiast właściwie jedynym sposobem uwolnienia się od tego rodzaju ciężarów jest uzyskanie prawomocnego wyroku sądu.

Co prawda niekiedy frankowiczom – zwłaszcza w ciągu ostatniego roku – banki składają propozycje ugodowe, jednak rzadko kiedy opiewają one na kwoty, które można odzyskać od kredytodawcy na drodze postępowania sądowego. Mówiąc wprost: rachunek ekonomiczny najczęściej przemawia na rzecz wytoczenia powództwa. Oczywiście czynność ta – sama w sobie – nie oznacza od razu wygranej. Pomimo sprzyjającego orzecznictwa sądów może okazać się, że sąd nie przyzna racji frankowiczowi. Wszystko zależy – biorąc pod uwagę aktualny dorobek judykatury w tym względzie – od jakości argumentów prawnych i ekonomicznych przedstawionych w pozwie, a następnie w ramach trwającej sprawy. W tym od prawidłowości obliczeń sumy, jaka bank powinien zwrócić wytaczającemu powództwo frankowiczowi. Tego rodzaju sprawy nigdy nie są proste i zawsze wymagają sporej wiedzy i doświadczenia.